由于两会并无提及增长目标,也没有对于金属的实质性利好,此前市场对于政策的利多预期相当于落空,宏观空气将转淡。同时市场预期6月份镍矿供应将修复,镍价上行承压。不外当前镍矿库存仍低,镍铁价钱坚挺,镍价下行空间也不大,预计将保持震荡行情。

履历了此前4-5月份的集中补库之后,不锈钢下游需求意愿或将降低,同时6月份是季节性的淡季,预计现货价钱将继续滑落。同时供应端重要事态也有望缓解,原材料支持环比走弱。预计不锈钢或将保持震荡偏弱。

进入5月份,自东南亚的镍矿入口有望恢复,原材料端的支持削弱。下游不锈钢消费也较4月小幅回落。中长期看镍铁产能仍处于过剩状态,市场对于后市并不乐观。5月尾的两会政策也并未超出市场预期,难以刺激镍价上行。然则5月份镍铁价钱依然坚挺,镍矿库存偏低,使得镍价下行空间也不大,整体保持震荡事态。停止至5月28号,沪镍主力合约月度涨0.10%,收于100730元/吨。伦镍3月合约月度涨0.60%,至12265美元/吨。

不锈钢在5月上旬现货紧俏,钢厂挺价的情形下走势较强。然则当下游到货,市场货源不再紧缺后,在5月下旬迅速走弱,走出了先扬后抑的态势。上期所不锈钢主力合约月度上涨1.99%,至13060元/吨。

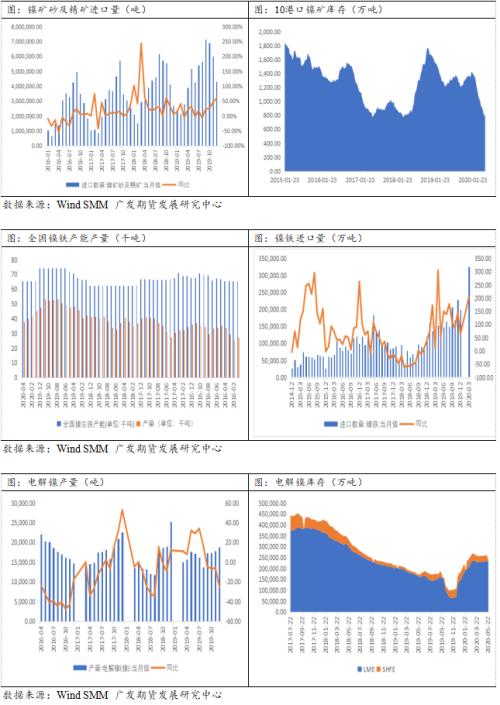

镍矿:海关数据统计,4月份中国镍矿入口总量为135.91万吨,较3月份削减8.71万吨,环比下降6%,同比削减70.2%。其中来自菲律宾入口量为108.8万吨,环比上涨11.6%,同比削减54.8%,受疫情影响,4月份菲律宾苏立高区域虽已经雨季竣事,但仍无法出货,造成4月份入口量同比降幅较显著,5月份镍矿出口逐步恢复,预计6月份将完全恢复正常。据SMM数据,停止5月22日,口岸镍矿库存为699.5万吨,环比削减82万吨,镍矿口岸库存自今年2月份以来连续下降,当前处于异常低的水平。

镍生铁:据海关数据统计,2020年4月份我国镍铁入口量为24.07万吨,同比增添9.52万吨,增幅65.43%;环比削减8.64万吨,降幅26.41%。其中,入口印尼镍铁为18.8万吨,同比增添9.25万吨,增幅为96.86%。据SMM,4月天下镍生铁产量环比环比削减4.49%至3.84万镍吨,同比削减19.91%,产量自2019年11月份(产量5.31万镍吨)起逐月降低。分品位看,高镍铁4月产量为3.13万镍吨,环比削减7.33%;低镍铁3月份产量为0.71万镍吨,环比增10.46%。4月镍生铁产量连续下调,减量主要出在高镍生铁部门,镍矿库存重要,但镍铁总体供应仍处于稍过剩状态,铁厂为了连续生产降负荷或暂停部门产线生产,4月份减量主要照样出现在大型铁厂;低镍生铁产量较3月份产量增添主要是因为部门一体化铁厂200系产增产。5月天下镍生铁产量预计环比小幅回升,增幅0.46%至3.87万镍吨。

电解镍:据SMM, 2020年4月天下电解镍产量1.44万吨,环比减7.63%,同比增14.55%。4月产量有所削减,主要由于海内部门冶炼厂的排产及生产根据财政月周期统计。虽然3月、4月各厂家排产及完成情形转变不大,但折算成自然月产量后,计入4月量较上月有所削减。5月预计海内电解镍产量1.51万吨。虽然个体企业外洋质料受到影响,但海内生产环境向好,且镍价处于反弹势头,海内总产量仍将维持稳固。停止至5月27号,LME 上期所镍库存仓单合计26万吨,环比上月同期增添0.2万吨。

香港正大期货镍:多空博弈 价格方向难寻

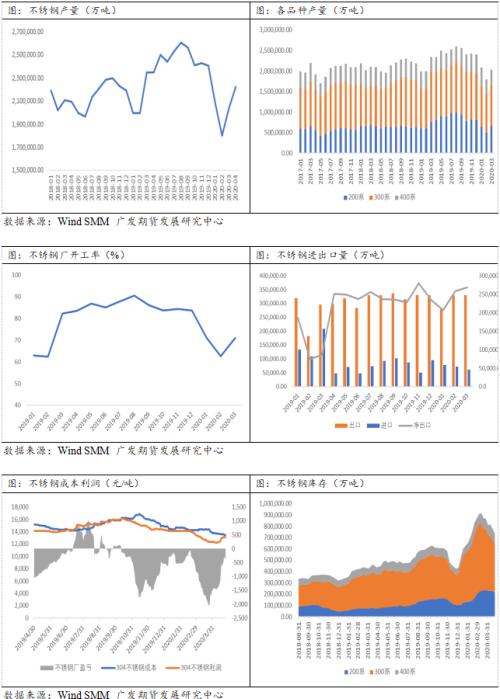

不锈钢:4月份天下不锈钢产量总计约221.6万吨,较3月分产量增添18万吨,环比涨幅约8.95%。其中300系产量环比增添12.6万吨至113.1万吨,200系增添11.2万吨至76.9万吨;400系因华北某大型不锈钢厂减产,4月份整体产量减5.6万吨至31.6万吨。预计5月份不锈钢总产量约231万吨,其中300系约118.9万吨,较4月环比增添5.8万吨,靠近去年同期水平。5月不锈钢库存延续3月份的降势。停止到4月24号,佛山无锡两地库存约63.7万吨,环比降幅9%,依旧维持较大的降幅。

2020年4月,我国不锈钢出口总量为31.31万吨,环比下降5.48万吨,降幅14.88%;同比去年增幅4.86%。入口总量为11.46万吨,环比增添5.31万吨,增幅86.28%,较去年同增添6.67万吨,同比增幅约139.13%。4月份不锈钢入口量增添显著,主因不锈钢锭及其他不锈钢半制成品入口量大幅增添。4月份不锈钢锭及其他不锈钢半制成品入口量约为3.55万吨,较3月份增添3.49万吨,环比增幅跨越50倍。其中,来自印尼入口的不锈钢总量约6.76万吨,占入口总量约60%,较3月份增添5.07万吨,环比增幅达300%。其中不锈钢半制成品入口量约3.41万吨,3月份入口量为0。

5月份中上旬不锈钢消费依旧坚挺,部门型号的现货紧缺,升水高企。到中下旬钢厂陆续到货后,下游拿货意愿显著降低,升水逐渐走低。履历了4-5月份的集中补库之后,预计6月份的消费将难以连续此前的兴旺势头。

镍看法:由于两会并无提及增长目标,也没有对于金属的实质性利好,此前市场对于政策的利多预期相当于落空,宏观空气将转淡。同时市场预期6月份镍矿供应将修复,镍价上行承压。不外当前镍矿库存仍低,镍铁价钱坚挺,镍价下行空间也不大,预计将保持震荡行情。

不锈钢看法:履历了此前4-5月份的集中补库之后,不锈钢下游需求意愿或将降低,同时6月份是季节性的淡季,预计现货价钱将继续滑落。同时供应端重要事态也有望缓解,原材料支持环比走弱。预计不锈钢或将保持震荡偏弱。