六月份铁矿石价钱冲高回落伍进入盘整期,基本面供需两旺。需求端,中国钢厂开工率及生铁产量再创新高;供应端,澳巴季末冲量显著,周均发运环比大幅增添15%,供应增速显著大于需求增速。但由于船运周期,供应端增量未能完全体现至当月到港,故口岸库存月环比持稳,低库存对铁矿石价钱存在支持。

展望七月份,远期供应环比增量有限,区域供应泛起分化。澳洲方面由于季节性的集中性检验,预计发运量有所削减;巴西主要矿山虽然产量在逐步增添,但因疫情滋扰,VALE南部增产仍存在不确定性,增添空间相对有限;近期供应,由于近两周澳洲发往中国比例延续下降,预计七月份到港量环比六月份或存在一定减量,但仍处高位;海内矿山产能利用率基本见顶,供应进入稳定期;需求方面,现在钢厂仍有微利,自动减产可能性较小,不外随着梅雨季节及钢材需求淡季影响,需求环比或小幅削弱。需重点关注海内外钢铁生产历程以及废铁之间的替换关系。

价钱回首

数据泉源:钢联数据

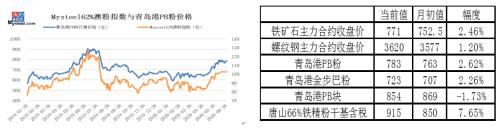

六月份入口铁矿石价钱冲高会落伍盘整运行。停止6月28日, Mysteel62%澳粉指数102.61美元/吨,环比月初上升2.06美元/吨,涨幅2.05%;口岸现货方面,青岛港(601298,诊股)PB粉行情价783元/吨,环比上升20元/吨,涨幅2.62%。内矿方面,唐山66%铁精粉干基含税出厂均价912元/吨,环比月初上涨65元,涨幅7.65%。从涨跌幅来看,海内精粉需求显示较好,整体涨幅最大,口岸现货价钱涨幅其次,远期价钱涨幅最小。

衍生品方面,停止6月24日,铁矿石掉期合约结算价103.13美元/吨,环比月初上涨3.44美元/吨,涨幅3.45%;铁矿石期货主力合约收盘价为771元/吨,环比上涨18.5元/吨,涨幅2.46%;螺纹钢主力合约收盘价3620元/吨,环比上涨43元/吨,涨幅1.2%。从涨跌幅度来看,铁矿石掉期合约涨幅最大,铁矿石主力合约涨幅其次,螺纹钢主力合约涨幅最小。

价差回首

数据泉源:Mysteel铁矿石焦点数据库、钢联数据

价差方面,青岛港PB粉与超特粉价差有所收窄。停止6月28日,青岛港PB粉与超特粉价差118元/吨,环比本月初收窄25元/吨。PB粉与超特粉价差收窄主要有两方面缘故原由。库存方面,凭据Mysteel15港库存明细数据显示,超特粉现在库存295万吨,处于较低水平,尤其上周超特粉库存仅251万吨,降至历史最低值低供应下价钱显示坚挺,与PB粉价差收窄。需求方面,由于同为中低品粉矿的混合粉价钱相对超特粉偏高,超特粉性价比显著提高,需求转好后亦增添了超特粉的议价能力;

钢厂利润

数据泉源:钢联数据

钢厂利润方面,六月份河北钢厂螺纹吨钢毛利整体震荡下行,总体利润处于今年中低位置;江苏区域螺纹吨钢毛利大幅缩短,已降至今年次低位置。停止6月24日,河北区域螺纹吨钢即期毛利141元/吨,环比下降60元/吨,江苏区域螺纹吨钢即期毛利116元/吨,环比大幅下跌128元/吨。从钢厂利润情形来看,两区域吨钢毛利均跌幅较大,主要是因为冶金焦的价钱本月履历了三轮拉涨,涨幅较大,原材料价钱的增进导致生铁成本较五月有所上涨。同时江苏区域由于南方梅雨季和下游钢材端淡季的到来,螺纹钢价钱较上月基本持平,故该区域钢厂利润缩短显著。

库存回首

数据泉源:Mysteel铁矿石焦点数据库、钢联数据

香港正大期货

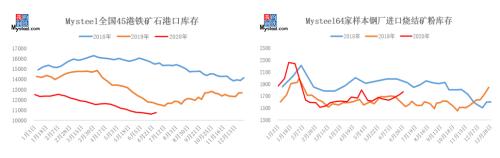

口岸库存:六月口岸库存延续下降三周后,月尾最先累库。停止26日,Mysteel统计天下45港口岸库存10785万吨,环比月初增添27.4万吨。六月库存环比增添主要是由于六月日均到港环比增幅高于疏港增幅,然则由于六月口岸受天气影响卸货速率减慢同时有集中到港征象导致压港货量显著增添,体现到库存里,库存总体增添但增幅较小。分品种看,澳矿库存6134万吨,环比月初增添82万吨;巴西矿库存2173万吨,环比月初削减6万吨。

钢厂库存:六月钢厂烧结粉矿库存较五月增添,为今年较高水平。停止26日,Mysteel64家样本钢厂入口烧结粉矿库存总量1772万吨,环比月初增添143万吨。库存增添一方面是由于钢厂铁水产量增添,为保证常备库存可用天数刚需备库;另一方面由于月尾有端午假期,钢厂小幅补库导致库存增添。日耗方面,六月入口烧结粉矿日耗较五月小幅增添,国产烧结粉矿日耗较五月基本持平,现在钢厂日耗位置在今年中等偏高水平。展望七月,现在成材需求受雨季影响下滑,钢厂利润受质料的挤压偏低,钢厂生产积极性可能会受到抑制,因此七月钢厂库存和日耗预计会有所下滑。

供应回首

数据泉源:Mysteel铁矿石焦点数据库、钢联数据

中国铁矿石到港:六月铁矿石到港量环比五月有所下降。停止6月28日Mysteel预估中国铁矿石六月到港总量9129万吨,环比五月微降102万吨。其中澳洲到港总量6695万吨,巴西到港总量1421万吨,非主流矿到港1013万吨。因前期发运节奏,澳洲和巴西矿六月到港环比五月均有一定减量,且由于外洋疫情的缓和,非主流到港本月大幅改善,环比增添223万吨。

海内精粉产量:Mysteel预估海内六月铁精粉产量2400万吨,环比五月份增添35万吨,同比增添84万吨。整个六月份,矿山产能利用率延续五月份上涨趋势继续攀升,再创新高但月末增幅显著放缓,停止现在,六月尾矿山产能利用率已达69.60%。库存方面,矿山精粉库存月中降幅放缓且继续探底,自月末最先累库,海内精粉需求量基本饱和。

展望七月份,由于财年竣事,预计七月发运环比会泛起一定减量。分区域来看,澳洲部门矿山由于财年竣事,发运量会有一个季节性回落,预计七月会有一定减量。而巴西矿山为了填补之前发运的不足,预计七月份会有一定增量来补足之前的发运缺口,但增幅有限。此外,非主流国家的口岸也周全恢复正常,非主流国家铁矿石发运量环比六月有所回升。国产矿方面,由于现有产量已经到达较高位置,增量空间不大,七月份预计矿山产量会较六月份持平。

需求方面

数据泉源:钢联数据

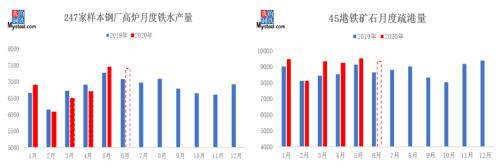

铁水产量:六月份钢厂总铁水产量虽较上月略有下降,但日均铁水产量仍较上周略有所上涨。Mysteel统计六月247家样本钢厂铁水产量7405.7万吨,日均铁水产量245万吨/天,环比上月增添5万吨/天,日均铁水产量延续五个月上涨,现在仍处于较高位置。六月份日均铁水产量增添主要来自华北、东北区域,东北区域本月有两座高炉复产,高炉开工率有所增添动员铁水产量增添;华北区域铁水增量主要来自本月唐山区域新增一座高炉投产,以及天津区域部门钢厂高炉通过提升高炉动能的方式提产所致。

铁矿石疏港:本月口岸铁矿石疏港总量较上月所有回落,然则日均疏港较上月有所增添。停止6月30日,Mysteel统计六月中国45港疏港量9332.9万吨,日均疏港量311.4万吨,环比上月日均增添4.5万吨/天。日均疏港量上升主要来自东北、华东及沿江区域,日均疏港增量一方面源于铁水产量的增添,另一方面是六月后半段“端午节”节前补库所致。华南区域是唯一日均疏港量下降的区域,疏港下降一是由于洪涝灾害引起,二是铁路运输其他大宗商品分流,限制铁矿运输量所致。

展望七月份,铁矿石需求量维持高位,口岸疏港上涨空间有限。徐州“去产能”以及近两个月南方雨季对铁水生产带来些许影响, 七月份日均铁水产量预计维持246万吨/天,环比六月高点有所下降。口岸疏港方面,华南、华北区域限制运输政策于6月末竣事,或迎来短暂的疏港高点,但将随着日均铁水产量的削减,高位疏港难以维持,或将回归至上月正常水平。

七月份市场展望

凭据Mysteel高品澳粉平衡表显示,六月份高品澳粉(MNPJ)库存大幅去库,日均去库14万吨,与上月展望趋势吻合,然则去库幅度存在较大差异,差异发生的主要缘故原由在于高品澳粉需求环比大幅增添8.4万吨/日至95.5万吨/日,为2019年以来的需求最大值。发生这种征象的主要缘故原由为前期巴西粉矿在低库存支持下性价比连续削弱,高品澳粉在资源丰裕以及性价比回归后成本了钢厂配矿中的主要选择,其中六月份增添幅度最为显著的是PB粉,需求环比增添26%。凭据当下的基本面情形,七月份Mysteel高品澳粉平衡表显示口岸高品澳粉将进一步去库,去库幅度较上月略微收窄至9万吨/日。

展望七月份,由于财年竣事,预计七月发运环比会泛起一定减量。分区域来看,澳洲部门矿山由于财年竣事,发运量会有一个季节性回落,预计七月会有一定减量。而巴西矿山为了填补之前发运的不足,预计七月份会有一定增量来补足之前的发运缺口,但增幅有限。此外,非主流国家的口岸也周全恢复正常,非主流国家铁矿石发运量环比六月有所回升。国产矿方面,由于现有产量已经到达较高位置,增量空间不大,七月份预计矿山产量会较六月份持平。

需求方面,铁矿石需求量维持高位,口岸疏港进入平稳期。详细来看,徐州“去产能”以及近两个月南方雨季将对铁水生产带来些许影响,预计七月份日均铁水产量预计维持246万吨/天,环比六月高点有所下降。口岸疏港方面,华南、华北区域限制运输政策于6月末竣事,随着日均铁水产量的微增,预计七月份日均疏港量也随之微增,迎来短暂的疏港高点,但后期将随着日均铁水产量的削减而削减。

正大期货