摘要:

雨季对螺纹需求照样造成较大影响,6月以来已宣布了29天暴雨预警,支持4-5月高需求的赶工、提标等影响因素均削弱,导致螺纹需求超季节性下调,颠簸幅度加大;产量创出新高且高炉减产意愿不足,电炉在平电亏损后预计开工会逐步回落,供应调整的幅度偏慢导致现货在淡季面临延续累库的压力。在6月PMI宣布后,宏观会进入阶段性的真空期,而市场对6月数据偏郑重。与春节后相比,当前螺纹面临的是更高的产量,部门地区偏高的库存,对需求的预期比之前更为郑重,因此在没有新的利多因素刺激下,不看好期螺反弹空间,短期建议维持空配,在废钢相对偏强的情形下,10合约暂时关注3500元支持。

对淡季后螺纹需求不宜过于消极。房住不炒仍是地产的主逻辑,但宽松融资环境下销售及新开工大幅回落的可能也降低,6月销售同比继续回升,基建在资金和项目均较为丰裕的情形下,后期单月增速有望继续上升,制造业PMI环比继续回升,利多热卷,铁水流向螺纹压力也减小,修建业PMI受季节性影响环比回落,不外营业流动预期指数继续上升,稳地产和强基建的组合下,螺纹需求基数预计不会很低,而4-5月高强度赶工或使工期重要的情形缓解,后期赶工存在削弱可能,这也是下半年螺纹需求一个主要风险。整体看,01合约若在月中宏观数据宣布后调整,有望提供较好的多配机遇。

正文:

进入6月下旬,螺纹需求环比快速下降,端午节前一周表观消费为368万吨,为4月以来首次同比转负,端午后一周表需进一步降至348.52万吨,同比降幅扩大纸6%,存在假期影响,不外今年需求季节性走弱的幅度显著高于历史同期,区域分化对照显著,6月建材日均成交量环比下降15%,其中华东地区下降19%,北方(华北、西北、东北)和南方(华南、西南、华中)划分下降4%和17%,而6月北方大区建材成交同比增幅跨越40%。雄安新区大范围施工支持华北地区螺纹需求,而相关机构调研显示,下半年雄安新区用钢量将继续增添。凭据气象预报,本周华东、华中地区降雨依然较强,出梅前螺纹需求可能会延续承压,而参考历史数据,7月需求环比会继续下降,降幅在-3.5-1.9%,8月需求环比持平,一样平常在9月再度转增。不外今年由于疫情的泛起,导致施工节奏打乱,4-5月高需求是疫情事后旺季 赶工的效果,而6月需求大幅回落则是淡季影响施工历程,从而使赶工和提标影响均显著下降,在需求基数未泛起拐点的情形下,带来上半年旺季高需求的因素在季节性影响削弱后仍可能再次泛起,而经由4-5月高强度赶工后,工期重要的情形或逐步缓解,使下半年赶工强度削弱,成为下半年需求面临的主要风险。

正大期货铁矿石的高光时刻 还会再有吗?

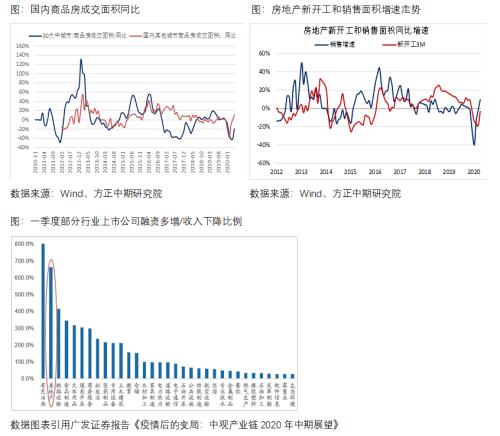

下半年螺纹需求基数能否再次回升并维持高位的要害照样要看海内地产和基建的显示。现在市场的分歧依然集中在房地产,5月新开工月同比增速2.3%,回升速率偏慢,销售单月增速较快,30城以外商品房成交面积同比增11.2%,孝敬5月主要增量,6月30大中都会商品房日均成交面积同比增添2.5%,前值-2.3%,焦点都会销售继续回升,而对于三、四线都会在需求回补之后,是否会受到疫情影响最先下滑,仍需数据验证。今年地产逻辑相对庞大,多空交织,销售在延续三年维持高位后,随着棚改钱币化逐步退出,面临回落的压力,疫情前已有见顶迹象,而疫情的泛起可能会对住民中长期收入预期发生较大影响,从而影响购房需求,同时地产政策并未因经济压力增大而铺开,房住不炒是当下主逻辑,不外受益于宽松的钱币环境,对下半年地产也不宜太过的消极,凭据广发证券(000776,诊股)统计,一季度地产行业融资显著改善,对冲了营收下滑的影响。因此,年内地产销售支持和约束并存,在补偿性需求释放后,预计会持稳偏弱运行,但幅度可控。2016年以来销售略领先新开工,但领先时间并不长,因此在销售预期持稳的情形下,新开工预计也相对稳固。而1-5月地产新开工同比下降12.9%,同期螺纹钢需求累计削减8%,考虑到提标及修建施工延续时间等因素,上半年新开工大幅下降对螺纹需求的影响已有体现,因此三季度若新开工仍能维持小幅正增,则地产用钢大幅下滑的风险也将减小。

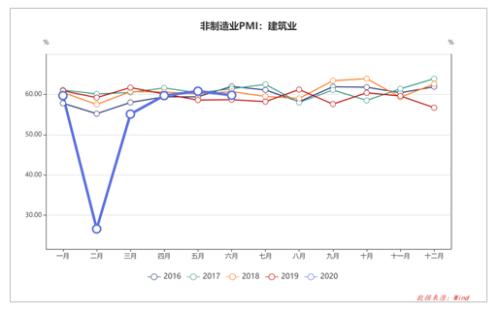

基建分歧相对较小。专项债扩容由2.15万亿到3.75万亿,且多数投向基建项目,1万亿稀奇国债中7000亿投向基建并可作资本金,4-5月工程机械销量同比增幅在60%以上,项目审批数目也显著增添,5月金融机构新增财政存款1.31万亿,基建投资维持偏强的势头,前期市场反映部门地区基建资金偏紧的情形,在专向债及稀奇国债资金下放后,情形或将改善。因此,在整年基建投资增速到达8%的预期下,后期单月平均增速要在13%以上,相比5月11%进一步提升。6月修建业PMI小幅回落至59.8,但依然较高,其中营业流动预期指数增至67.8,为近四年高点,修建业流动指数下降可能是受南方降雨洪涝影响,相对而言修建业需求较为兴旺。

供应方面,螺纹上周产量突破400万吨,创出新高,也证伪了产量阶段性见顶的预期。现在长流程利润走低,但还未到促使钢厂自动减产的水平,而短流程利润由于废钢和成材走势的分化,部门平电也最先亏损,上周钢联口径的71家自力电弧炉开工率仍小幅增添,解释仍未最先减产,预计在本周成材价钱继续回落伍,电炉开工或逐步走低。上半年电炉开工同比显著下降,不外1-5月统计局口径钢筋产量仍小幅增添1.3%,生铁产量小幅增添1.5%,高炉和转炉对冲了电炉减产的影响。另外,就是2020年产能置换项目多集中在下半年,从而使供应弹性进一步打开。唐山宣布了7月限产设计,完全落地的情形下对铁水产量影响较6月显著增添,但6月唐山限产影响并不显著,高炉开工率仅小幅回落,因此7月限产现实影响仍需数据验证。总的看,受利润影响,供应照样存在回落的预期,不外下降速率可能不会很快,而需求大幅下滑将增添阶段性累库压力。

综合看,对下半年旺季螺纹不宜过于消极,稳地产和强基建的组合在三季度照样有望维持,6月的制造业和修建业PMI均相对较好,表征经济流动继续回复,而外洋复工复产的加速,在未泛起疫情引发二次大规模歇工的情形下,下半年制造业补库对热卷需求存在支持,而卷螺价差回升也将减轻转产导致的螺纹供应压力。

节奏方面,淡季竣事前现货压力将会延续,需求大幅下降,而产量维持在高位,库存转增,而杭州可能突破前期高点,在6月PMI宣布后,宏观会进入阶段性的真空期,而市场对6月数据偏郑重。与春节后相比,当前螺纹面临的是更高的产量,部门地区偏高的库存,对需求的预期比之前更为郑重,因此在没有新的利多因素刺激下,期螺反弹力度预计较弱,会出现阶段的反套,建议维持短期的空配。后期,则关注7月中旬后宣布的6月社融和投资数据,若数据强于预期,则螺纹需求在下半年再次走强的逻辑支持仍在,同时季节性影响也将在出梅后逐步削弱,期螺有望再次走强;若数据回升放缓,稀奇是地产销售及开工显著走弱,可能会引发一轮调整,届时可逢低多配,博弈政策力度再次增强。

正大期货